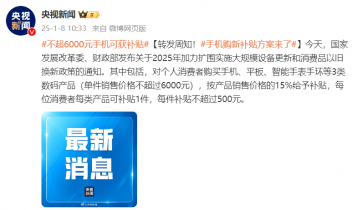

‘≠òÀ(bi®°o)Ó}£∫æ©ñ|µƒ 600 É|√¿Ω –÷µèƒ∫Œ∂¯ÅÌ£øï˛(hu®¨)≤ªï˛(hu®¨) «œ¬“ªÇÄ(g®®)”ÙΩœ„≈ðƒ≠

“ƒ„ûÈ ≤√¥ø¥∫√æ©ñ|ƒÿ���£ø”

°°°°“æ©ñ| «÷–᯵ƒÅÜÒRþd∞����°���£°ƒ„ø¥¨F(xi®§n)‘⁄æ©ñ|µƒ –÷µ≤≈ÑǵΩÅÜÒRþdµƒ Æ∑÷÷Æ“ª£¨Œ¥ÅÌ«∞æ∞ø…∆⁄……”

°°°°‘⁄þ@ò”µƒ’J(r®®n)÷™¿Ô���£¨Ñ¢èä(qi®¢ng)ñ|“ª∂»≥…ûÈ÷–ᯪ•¬ì(li®¢n)æW(w®£ng)»¶µƒ√˜–«»ÀŒÔ��£¨∆‰ÎS±„‘⁄π´È_àˆ∫œµƒ“ª∑¨—‘’ì����£¨“ªÇÄ(g®®)Ñ”(d®∞ng)◊˜£¨√ΩÛw∂ºï˛(hu®¨)÷¯¥Û¡øµƒπPƒ´‰÷»æ�����£¨…ı÷¡“ª–©Ωõ(j®©ng)≤ª∆Õ∆«√µƒ”^¸c(di®£n)��£¨∂ºƒÐ”–ÈL∆™¥Û’ìµƒΩ‚◊x�£¨±»»Á«∞≤ªæ√µƒ£∫Œ¥Å̌ԡ˜∆ÛòI(y®®)“™√¥±ª≤¢Ÿè“™√¥µπÈ]�£¨≥˝¡Àæ©ñ|∫ÕÌòÿS°£

°°°°”»∆‰‘⁄«∞É…ºæ∂»‘⁄∏ÙÎx≥…±æ÷––ƒåç(sh®™)¨F(xi®§n)”Ø¿˚∫Û����£¨Ñ¢èä(qi®¢ng)ñ|∏¸º”¿Ì÷±ö‚â—µƒÀ¢∆¡À¥Ê‘⁄∏–£¨µ´Ñ¢èä(qi®¢ng)ñ|≤¢∑«∏þ’Ìüoën�����£¨√Êå¶(du®¨)ŸYÆa(ch®£n)πпÌπ´Àæå¶(du®¨)æ©ñ|“”ÙΩœ„≈ðƒ≠”Ÿ|(zh®¨)“…µƒŸ|(zh®¨)“…���£¨Ñ¢èä(qi®¢ng)ñ|±»’l∂º«Â≥˛�°£

°°°°‘⁄ÆÖ ¢ŸYπÐΩ¸∆⁄·òå¶(du®¨)æ©ñ|∞l(f®°)≤ºµƒ“ª∑ð’{(di®§o)≤ÈàÛ(b®§o)∏Ê÷–£¨∆‰◊˜’þÆÖ ¢ŸYÆa(ch®£n)πпÌÑì(chu®§ng) º»ÀºÊ ◊œØÕ∂ŸYπŸWong Kok Hoi÷±Ω”π´È_å¶(du®¨)æ©ñ|Æî(d®°ng)«∞þ\(y®¥n)ÝI«Èõr÷≥ˆ¡ÀŸ|(zh®¨)“…�����£¨’J(r®®n)ûÈ∆‰“—Ω”Ω¸600É|√¿‘™µƒ –÷µ»ÁÕ¨17 ¿ºo(j®¨)∞l(f®°)…˙‘⁄∫…Ãmµƒ“”ÙΩœ„≈ðƒ≠”“ªò”����£¨ÎSïr(sh®™)‘⁄√Ê≈R÷¯±ª¥¡∆∆µƒÔL(f®•ng)ÎU(xi®£n)°£ƒ«√¥‘ìôC(j®©)òã(g®∞u)ûÈ∫Œ”–þ@ò”µƒŸ|(zh®¨)“…�����£¨Œ“ÇÉΩY(ji®¶)∫œàÛ(b®§o)∏Ê÷“ª◊ˆ“ªΩ‚◊x���°£

°°°°æ©ñ|÷ª «ÅÜÒRþdµƒ∆§√´��£¨Ÿx”Ë÷–á¯∞Ê∑QÃñ(h®§o)µƒ≤ª∫œ¿Ì–‘

°°°°æ©ñ|÷ÆÀ˘“‘±ª∑QûÈ÷–á¯∞ʵƒÅÜÒRþd���£¨÷˜“™ «Îp∑Ω‘⁄Îä…ÃòI(y®®)Ñ’(w®¥)ƒ£ Ω…œµƒœýÀ∆£¨µ´ÅÜÒRþd“—Ωõ(j®©ng)≤ª‘Ÿ «“‘«∞µƒÅÜÒRþd����£¨∂¯æ©ñ|þÄ «“‘«∞µƒæ©ñ|��°£æ©ñ|CEOÑ¢èä(qi®¢ng)ñ|“≤Õ¨ò”“ï√¿á¯ÅÜÒRþdûÈæ©ñ|µƒ“≈ºœÒ”���£¨À˚∫¿ŸÄµƒ…ÃòI(y®®)ƒ£ Ω≥…ûÈ»AÝñΩ÷Õ∂ŸY’þ…Ó–≈µƒπ ¬£¨”⁄ «æ©ñ|“ª¬∑ƒ£∑¬ÅÜÒRþdµƒ¬∑◊”�£¨ÆÖæπ«∞√Ê”–“ªÇÄ(g®®)≥…π¶’þ£¨å¶(du®¨)”⁄Õ∂ŸY’þÅÌ’f «“ªÇÄ(g®®)ø…øøµƒ±≥ï¯����°£

°°°°‘S∂ý√¿á¯Õ∂ŸY»À∫Õ∑÷ŒˆéüÓA(y®¥)úyæ©ñ|ï˛(hu®¨)◊É≥…÷–᯵ƒÅÜÒRþd°£µ´ «¨F(xi®§n)‘⁄ÅÌø¥¡À�£øÅÜÒRþd «“ªÇÄ(g®®)≤ªîýÑì(chu®§ng)–¬µƒºº–g(sh®¥)Óç∏≤’þ£¨”–Alexa, Amazon Go����£¨Kindle£¨ Prime�����£¨‘∆��£¨√ΩÛw/“ïÓl���£¨µ»µ»����°£ÅÜÒRþdµƒ‘∆∑˛Ñ’(w®¥)√øƒÍµƒ ’»Îþ_(d®¢)150É|√¿‘™���£¨Ωõ(j®©ng)ÝI–‘ ’»Îþ_(d®¢)36É|√¿‘™�����£¨‘ˆÈL∑˘∂»≥¨þ^50%���°£2017ÿî(c®¢i)ƒÍµ⁄“ªºæ∂»£¨ÅÜÒRþdµƒ‘∆ ’»Î‘⁄øÇÛwƒÍªØΩõ(j®©ng)ÝI–‘ ’»Î÷–’ºµΩ89%�°£

°°°°2014ƒÍ5‘¬…œ –“‘ÅÌ£¨æ©ñ|»‘»ª «“ªÇÄ(g®®)÷±ÝIƒ£ Ω£®2016ƒÍ�£¨’º¡À91.4%µƒ ’»Î£©°£‘⁄À¸µƒ÷±ÝIòI(y®®)Ñ’(w®¥)÷–��£¨76%µƒ ’»Î»‘»ªÅÌ◊‘µÕ¿˚ùô¬ µƒ3C����°¢º“ÎäÆa(ch®£n)∆∑°£∏˘ì˛(j®¥)∏þ ¢�����£¨þ@“ª∆∑Ó굃æÄ…œùBÕ∏¬ “—Ωõ(j®©ng)þ_(d®¢)µΩ40%£¨ÓA(y®¥)∆⁄å¢È_ º∑≈æè��°£º¥ π «‘⁄3C����°¢º“ÎäÓI(l®´ng)”Ú£¨ÃÏÿàÕ®þ^ÃKåé“—Ωõ(j®©ng)´@µ√40%µƒ –àˆ∑ðÓ~�°£æ©ñ|µƒµ⁄»˝∑Ω∆Ω≈_(t®¢i) –àˆƒ£ Ω∫Õ∞¢¿ÔµƒÃÏÿàœý±»£¨“é(gu®©)ƒ£≤ªø…µ»¡ø∂¯’Z�����°£ÃÏÿൃ£«£Õ£÷ «æ©ñ|µ⁄»˝∑Ω∆Ω≈_(t®¢i)µƒ5÷¡6±∂����£¨þ@“≤“‚Œ∂÷¯∏ÇÝ鵃º§¡“¥Û∑˘ΩµµÕ¡Àæ©ñ|µƒ¿˚ùô¬ °£

°°°°À˘“‘ìQ扑íÅÌ’f����£¨ÅÜÒRþdµƒ∏þ –÷µ «øøºº–g(sh®¥)≈c‘∆∑˛Ñ’(w®¥)ìŒ∆Å̵ƒ£¨∂¯æ©ñ|ƒÿ����£ø≥˝¡À≈cÅÜÒRþdœýÕ¨µƒÎä…ÃòI(y®®)Ñ’(w®¥)�����£¨¡Ì“ªÇÄ(g®®)ø…ÓA(y®¥)∆⁄µƒ‘ˆÈL¸c(di®£n)÷ª”–æ©ñ|Ω»⁄£¨µ´æ©ñ|Ω»⁄∫Œïr(sh®™)ƒÐ’Ê’˝≥…ûÈ‘ˆÈL¸c(di®£n)þÄ «“ªÇÄ(g®®)Œ¥÷™îµ(sh®¥)���°£æ©ñ|÷ª «“ªº“ǘΩy(t®Øng)¡„ €…Ã����£¨≤¢∑«◊˜ûÈø∆ºº◊É∏Ô’þµƒÅÜÒRþdµƒ∑≠∞Ê�����£¨æ©ñ|600É|√¿Ωµƒ –÷µ «ΩË¡ÀÅÜÒRþdµƒπ‚≠h(hu®¢n)��°£

°°°°èƒÜŒºÉµƒòI(y®®)Ñ’(w®¥)å¶(du®¨)±»ÅÌø¥����£¨ ¬åç(sh®™)…œæ©ñ|À˘√Ê≈Rµƒ¥Û≠h(hu®¢n)æ≥“™±»ÅÜÒRþd≤Ó∫Ð∂ý£¨æ©ñ|º¥ π «‘⁄÷–ᯓ≤∏˙∞‘÷˜µÿŒªœý»•…ıþh(yu®£n)�����£¨“≤õ]”–∫£Õ‚òI(y®®)Ñ’(w®¥)�°£‘⁄÷–ᯣ¨∞¢¿Ô∞Õ∞Õ’ºì˛(j®¥)¡À75%µƒ –àˆ∑ðÓ~�����£¨¥ÀÕ‚£¨þÄ”–ÃKåé���°¢á¯√¿“‘º∞ºö(x®¨)∑÷∆∑Ó굃∏ÇÝéå¶(du®¨) ÷�����£¨∂¯ÅÜÒRþd‘⁄√¿á¯Îä…ÃÓI(l®´ng)”Ú’ºì˛(j®¥)∞‘÷˜µÿŒª��£¨é◊∫ıõ]”–∏ÇÝéå¶(du®¨) ÷�£¨Õ¨ïr(sh®™)�£¨√¿á¯1/3¡„ €µÍ√Ê≈RµπÈ]£¨þ@“≤ûÈÅÜÒRþd·å∑≈≥ˆ¡ÀæÞ¥Ûµƒºt¿˚�°£

°°°°Wong Kok Hoi∏¸ «’J(r®®n)ûÈ£¨≤ø∑÷Õ∂ŸY»À∫Õ∑÷ŒˆéüÂe(cu®∞)’`µÿå¢ÅÜÒRþdπ‚≠h(hu®¢n)”√‘⁄å¶(du®¨)æ©ñ|µƒπ¿÷µ…œ����£¨µ´É…’þ‘⁄Æa(ch®£n)∆∑ΩY(ji®¶)òã(g®∞u)°¢≥…±æΩY(ji®¶)òã(g®∞u)����°¢ –àˆ∏ÇÝé≠h(hu®¢n)æ≥µ»∑Ω√Ê∆‰åç(sh®™)¥Ê‘⁄æÞ¥Û≤ÓÑe£¨å¶(du®¨)æ©ñ|µƒò∑”^«Èæw≤¢≤ª∫œ¿Ì��°£

°°°°2%µƒºº–g(sh®¥)Õ∂»Î����£¨‘⁄ÅÜÒRþd√Ê«∞µƒŒ¢≤ª◊„µ¿

°°°°‘⁄«∞Œƒµƒ∑÷Œˆ÷–ø…“‘ø¥≥ˆ£¨ÅÜÒRþdµƒ∫À–ƒ ¬åç(sh®™)…œ“—Ωõ(j®©ng)∏¸º”∂ý‘™ªØ¡À�����£¨Îä…ÃòI(y®®)Ñ’(w®¥)“≤≥…¡À∆‰÷–µƒ“ªÌó(xi®§ng)����£¨∂¯æ©ñ|þÄ «ƒ«ÇÄ(g®®)æ©ñ|£¨÷ª≤ªþ^ «Õ®þ^ÝÞ…¸¿˚ùô◊ˆ¥Û¡À“é(gu®©)ƒ£∂¯“—�����°£À˘“‘æ©ñ|≈cÅÜÒRþd◊Ó¥Ûµƒ≤ªÕ¨‘⁄”⁄���£¨ÅÜÒRþd «“ªº“Ñì(chu®§ng)–¬ºº–g(sh®¥)Úå(q®±)Ñ”(d®∞ng)µƒπ´Àæ���£¨∂¯æ©ñ|÷ª «“ªº“¡„ €∆Ω≈_(t®¢i)°£

°°°°æ©ñ|“ª÷±±ª≤ª…ŸÕ∂ŸY’þÓê±»ûÈ“÷–᯵ƒÅÜÒRþd”����°£»ª∂¯�����£¨2010ƒÍ√¿á¯Îä…ÃæÞÓ^ÅÜÒRþdµƒ”Ø¿˚æÕþ_(d®¢)µΩ¡À12É|√¿‘™�£¨∆‰ –”ج “≤ÉHûÈ50±∂�°£»ÁΩÒ£¨ÝI ’ÉHûÈÅÜÒRþd Æ∑÷÷Æ“ª£®“‘1.4É|√¿‘™”ã(j®¨)À„£©µƒæ©ñ|�£¨π¿÷µ «ÅÜÒRþdµƒ8±∂°£

°°°°“≤’˝“Ú¥À���£¨ÅÜÒRþdþ^»• ƃÍ÷–µƒë(zh®§n)¬‘ΩY(ji®¶)òã(g®∞u)∑«≥£”–èࡶ��£¨±»»ÁÀ¸‘⁄¬ƒ––∑˛Ñ’(w®¥)���°¢ºº–g(sh®¥)ª˘µA(ch®≥)ºÐòã(g®∞u)∑˛Ñ’(w®¥)°¢å£ÈLÆa(ch®£n)òI(y®®)£®√ΩÛw£©�°¢á¯ÎHªØµ»ÓI(l®´ng)”Ú∂ºΩ®¡¢¡Àæ˘∫‚µƒƒÐ¡¶°£þ@–©éÕ÷˙ÅÜÒRþdΩ®¡¢¡Àƒ≥∑N∑Ä(w®ßn)Ω°∂¯ø…”^µƒÓA(y®¥)∆⁄���°£

°°°°ÅÜÒRþd⁄Aµ√√¿á¯Õ∂ŸY»À’J(r®®n)ø…��£¨‘≠“Ú÷Æ“ª «∆‰‘⁄Îä…ÃÓI(l®´ng)”ÚΩy(t®Øng)÷Œ–‘µƒ –àˆ∂®Œª�£ª∂¯∏¸¥ÚÑ”(d®∞ng)Õ∂ŸY»Àµƒ£¨ «µ√“Ê”⁄ºº–g(sh®¥)ÓI(l®´ng)”ÚµƒÈL∆⁄Õ∂»Î��£¨ÅÜÒRþdµƒºº–g(sh®¥)Ñì(chu®§ng)–¬ƒÐ¡¶‘⁄√¿á¯ª•¬ì(li®¢n)æW(w®£ng)π´Àæ÷–≥÷¿m(x®¥)ÓI(l®´ng)œ»���°£

°°°°Õ¨ò”£¨Wong Kok Hoi’J(r®®n)ûÈ����£¨ÅÜÒRþd «“ºº–g(sh®¥)Óç∏≤’þ”£¨∂¯æ©ñ|Ñt±ªÓê±»ûȓǘΩy(t®Øng)¡„ €…Ô�£¨“Ú?y®§n)ÈÉ…’þ‘⁄—–∞l(f®°)Õ∂»Î°¢—–∞l(f®°)ÓI(l®´ng)”Ú�°¢Æa(ch®£n)∆∑Ñì(chu®§ng)–¬µ»∑Ω√Ê∂º”–∫Ð¥Û≤Óæý°£

°°°°ì˛(j®¥)Ωy(t®Øng)”ã(j®¨)����£¨ÅÜÒRþd◊‘1998ƒÍ“‘ÅÌ“—Ωõ(j®©ng)‘⁄ºº–g(sh®¥)∫ÕÉ»(n®®i)»ð…œÕ∂»Î≥¨þ^600É|√¿‘™£¨∆‰‘⁄ºº–g(sh®¥)∫ÕÉ»(n®®i)»ð…œµƒøÇÕ∂»Î∆Ωæ˘ºs’º‰N €Ó~µƒ9.1£•���°£±Mπкº–g(sh®¥)ÓI(l®´ng)œ»Éû(y®≠u)Ñð‘ΩÅÌ‘Ω¥Û��£¨ÅÜÒRþdÖs“¿≈fº”¥aºº–g(sh®¥)�����°£2016ƒÍ����£¨ÅÜÒRþd‘⁄ºº–g(sh®¥)ÓI(l®´ng)”ÚµƒÕ∂»Î∏þþ_(d®¢)160É|√¿‘™£¨’ºøljN €Ó~µƒ11.8£•���°£

°°°°¥ÀÕ‚����£¨µ√“Ê”⁄‘⁄ºº–g(sh®¥)…œµƒÈL∆⁄Õ∂»Î���£¨ÅÜÒRþd◊‘º“µƒ»Àπ§÷«ƒÐÆa(ch®£n)∆∑“—Ωõ(j®©ng)‘⁄œ˚ŸM(f®®i) –àˆ»°µ√≤ª∑∆µƒ≥…øÉ�����°£¿˝»ÁÅÜÒRþdµƒ÷«ƒÐ“ÙÌëEcho◊‘2014ƒÍƒ©∞l(f®°)≤º“‘ÅÌ���£¨“ª÷±Ç‰ Ð –àˆü·≈ı°£ì˛(j®¥)¡ÀΩ‚�£¨2015ƒÍÅÜÒRþdEchoŸu≥ˆ¡À400»f≈_(t®¢i)£¨2016ƒÍŸu¡À800»f≈_(t®¢i)�����£¨2017ƒÍµƒ‰N €ƒøòÀ(bi®°o)∏¸þ_(d®¢)µΩ¡À1000»f≈_(t®¢i)°£ÅÜÒRþdµƒkindle�����£¨ƒø«∞“—≥ˆµΩµ⁄»˝¥˙kindle paperwhite�����£¨™ö(d®≤)ÃÿµƒÎä◊”ƒ´ÀÆ∆¡ºº–g(sh®¥)∫Õèä(qi®¢ng)¥ÛµƒÎä◊”ï¯Õ∆À]…˙ëB(t®§i)»¶�°£

°°°°æ©ñ|‘⁄—–∞l(f®°)ÓI(l®´ng)”ÚÕ∂»ÎÑtŒ¢≤ª◊„µ¿����°£2011ƒÍ£¨æ©ñ|‘⁄—–∞l(f®°)ºº–g(sh®¥)Õ∂»Î’ºøÇ ’»Îµƒ±»÷ÿ1.1%�����£ª2016ƒÍ�����£¨æ©ñ|‘⁄ºº–g(sh®¥)…œÕ∂»Î’ºÉÙ ’»Îµƒ2.1£•��£¨ºsûÈ8É|√¿‘™����°£þ@÷ª’ºÅÜÒRþdÕ¨∆⁄ºº–g(sh®¥)Õ∂»Îµƒ5%�°£

°°°°∏þπ¿÷µœ¬µƒÐõ¿þŸN“—¡˜”⁄±Ì∆§

°°°°Æî(d®°ng)»ª����£¨å¶(du®¨)”⁄Ñ¢èä(qi®¢ng)ñ|ÅÌ’f£¨◊ÓÓ^Àµƒƒ™þ^”⁄∏þÍ≤ŸY±æ‘⁄þ^»•»˝ÇÄ(g®®)ºæ∂»µƒ≥÷¿m(x®¥)úp≥÷���£¨π…ñ|úp≥÷±æ…Ì≤¢õ] ≤√¥��£¨µ´∏þÍ≤ŸY±æ»˝ºæ∂»íÅ €¡À4400»fπ…£®ºs18É|√¿‘™£©µƒæ©ñ|π…∆±Ös∆ ”–π ¬–‘�����°£

°°°° ◊œ»��£¨æ©ñ|ÑÇÈ_ º”Ø¿˚��£¨±æë™(y®©ng)÷¿˚µƒŸY±æ‘⁄√Êå¶(du®¨)ÑÇÑÇ≈§ÃùûȔصƒæ©ñ|ïr(sh®™)�£¨“≤È_ º”–þxìÒµƒÎxÈ_±≥∫Û « ≤√¥þâðã���£ø

°°°°«∞≤ªæ√�����£¨√ΩÛwàÛ(b®§o)µ¿∑Q���£¨æ©ñ|‘≠CEO…ک˧“—º”√À∏þÍ≤ŸY±æ���£¨∂¯«…∫œµƒ «∏þÍ≤ŸY±æµƒíÅ € «‘⁄…ک˧º”√À÷Æ∫Û£¨∂¯Æî(d®°ng)ïr(sh®™)∏¸«°∑Íæ©ñ|∑Ω√Ê–˚≤ºå¢‘⁄5ƒÍÉ»(n®®i)‘O(sh®®)¡¢100»fº“±„¿˚µÍ�£¨”ã(j®¨)ÑùÕ∂ŸY20-30É|√¿‘™”√”⁄¨F(xi®§n)¥˙ŒÔ¡˜÷Æïr(sh®™)°£“∞¥’’Ñ¢èä(qi®¢ng)ñ|µƒ’f∑®�����£¨þ@É…Ìó(xi®§ng)Õ∂ŸY∂ºå¢èƒ“ªÈ_ ºæՔؿ˚��£¨“Ú¥À∏þÍ≤ŸY±æµƒíÅ €––ûÈÎy√‚◊å»À∏–µΩ“…ªÛ����°£”Wong Kok Hoi»Á¥À‘u(p®™ng)Ér(ji®§)µ¿��°£

°°°°¥ÀÕ‚���£¨èƒπ´ÀæΩY(ji®¶)òã(g®∞u)ÅÌø¥����£¨Ωÿ÷π2016ƒÍ12‘¬£¨æ©ñ|ìÌ”–120662»´¬öÜTπ§����£¨≥¨þ^10»fº¥∞À≥…µƒÜTπ§∂º‘⁄Ç}≈‰≤øÈTπ§◊˜°£Ç}≈‰≤øÈT»Á¥À∏þµƒ»ÀÜT±»¿˝����£¨ πµ√æ©ñ|∏¸œÒ «“ªº“ǘΩy(t®Øng)ŒÔ¡˜∆ÛòI(y®®)£¨∂¯∑«ø∆ººπ´Àæ���°����£ªÚ‘Sƒ„ø…ƒÐ’f�����£¨æ©ñ|µƒŒÔ¡˜âÚ≈£X�����£¨µ´ ¬åç(sh®™)ªÚ‘S≤¢∑«»Á¥À���°£

°°°° ◊œ»����£¨æ©ñ|ŒÔ¡˜√Ê≈R÷¯»˝Õ®“ªþ_(d®¢)µƒ∏ÇÝéâ∫¡¶£¨¥ÀÕ‚þÄ”–∞¢¿Ôµƒ≤À¯BÛwœµ�£¨‘⁄“é(gu®©)ƒ£…œ£¨Œ“ÇÉå¢√ÒÝIŒÔ¡˜∆ÛòI(y®®)◊ˆ“ªÇÄ(g®®)∫ÜÜŒµƒîµ(sh®¥)ì˛(j®¥)å¶(du®¨)±»����£¨‘⁄“é(gu®©)ƒ£…œ£¨Œ“ÇÉ÷˜“™èƒ“‘œ¬é◊ÇÄ(g®®)îµ(sh®¥)ì˛(j®¥)¿Ô◊ˆ“ªÇÄ(g®®)◊ˆ“ªÇÄ(g®®)å¶(du®¨)±»���£¨º¥Ö^(q®±)”Úþ\(y®¥n)ÞD(zhu®£n)÷––ƒ����£¨Ç}ɶ(ch®≥)ŒÔ¡˜√Ê∑e∫ÕøÏþf¸c(di®£n)îµ(sh®¥)¡ø£∫ƒø«∞���£¨æ©ñ|µƒÖ^(q®±)”Úþ\(y®¥n)ÞD(zhu®£n)÷––ƒûÈ26ÇÄ(g®®)£¨Ç}ɶ(ch®≥)ŒÔ¡˜√Ê∑e550»f∆Ω∑Ω√◊�£¨øÏþf¸c(di®£n)îµ(sh®¥)¡ø6780ÇÄ(g®®)£ªÌòÿSÖ^(q®±)”Úþ\(y®¥n)ÞD(zhu®£n)÷––ƒ69ÇÄ(g®®)��£¨Ç}ɶ(ch®≥)ŒÔ¡˜√Ê∑e302»f∆Ω∑Ω√◊����£¨øÏþf¸c(di®£n)îµ(sh®¥)¡ø13000ÇÄ(g®®)�����£¨àAÕ®Ö^(q®±)”Úþ\(y®¥n)ÞD(zhu®£n)÷––ƒ61ÇÄ(g®®)����£¨Ç}ɶ(ch®≥)ŒÔ¡˜√Ê∑e154»f∆Ω∑Ω√◊���£¨øÏþf¸c(di®£n)îµ(sh®¥)¡ø24000ÇÄ(g®®)��£ªÃKå鵃Ö^(q®±)”Úþ\(y®¥n)ÞD(zhu®£n)÷––ƒ93���£¨Ç}ɶ(ch®≥)ŒÔ¡˜√Ê∑eþ_(d®¢)µΩ630»f∆Ω∑Ω√◊£¨øÏþf¸c(di®£n)îµ(sh®¥)¡ø16267ÇÄ(g®®)���°£

°°°°ø…“‘ø¥≥ˆ�£¨æ©ñ|ŒÔ¡˜≥˝¡À‘⁄“é(gu®©)ƒ£…œüo∑®øπ∫‚Õ¨––÷ÆÕ‚�����£¨∂¯«“∫лð“◊±ª∏ÇÝéå¶(du®¨) ÷»°¥˙����£¨∆‰¥Œ�£¨æ©ñ|ŒÔ¡˜ÕÍ»´“¿Ÿá”⁄◊‘…ÌÎä…ÃòI(y®®)Ñ’(w®¥)����£¨≤¢¿¶Ωâ÷¯ŒÔ¡˜òI(y®®)Ñ’(w®¥)µƒ√¸þ\(y®¥n)°£æ©ñ|ŒÔ¡˜’˝“ÚΩ®¡¢‘⁄∆‰Îä…ÃòI(y®®)Ñ’(w®¥)÷Æ…œ��£¨Ö^(q®±)”Ú÷–—ÎÇ}——≥« –÷–ÞD(zhu®£n)Ç}——≈‰ÀÕ’æþ@ò”µƒÛwœµ÷ªþm∫œæ©ñ|◊‘…Ì����°£

°°°°¡Ì“ª∑Ω√Ê£¨±MπÐæ©ñ|2016ƒÍµƒ÷±ÝIGMV‘ˆÈL¡À4±∂����£¨èƒ937É|»À√Òé≈µΩ3724É|»À√Òé≈£¨µ´÷±ÝI «æ©ñ|µƒ∫À–ƒòI(y®®)Ñ’(w®¥)�����£¨’º¡À2016ƒÍøÇ ’»Îµƒ91.4%���°£»Áπ˚Œ“ÇÉÃÞ≥˝∑«∫À–ƒòI(y®®)Ñ’(w®¥)µƒ ’»Î£¨»ÁŒÔ¡˜�°¢ª•¬ì(li®¢n)æW(w®£ng)Ω»⁄£¨÷±ÝI ’»Î’º±»þ_(d®¢)93-94%°£þ@ «“Ú?y®§n)Ⱥs76%µƒæ©ñ|÷±ÝI ’»ÎÅÌ◊‘3C∫Õº“Îä����£¨‘ì∆∑Ó굃¿˚ùô¬ ∑«≥£µÕ°£Õ¨ïr(sh®™)�£¨Wong Kok Hoi÷∏≥ˆæ©ñ|µƒ÷±ÝI…Ã∆∑ΩY(ji®¶)òã(g®∞u)‘⁄þ^»•é◊ƒÍ¿Ôé◊∫ıõ]”– ≤√¥◊ɪأ¨“™œÎåç(sh®™)Ÿ|(zh®¨)–‘µÿÞD(zhu®£n)◊Éï˛(hu®¨)∫пßÎy����°£À˚þÄ±Ì æ£¨æ©ñ|µƒ÷˜¥Ú∆∑ÓêæÄ…œùBÕ∏¬ “—Ωõ(j®©ng)”|Ìî����£¨µ´»‘Œ¥”Ø¿˚£¨≤ª√‚¡Ó»Àì˙(d®°n)ën����°£

°°°°¡Ì“ª∑Ω√Ê£¨≤ªø…∫ˆ“﵃ «æ©ñ|µƒþ\(y®¥n)ÝI≥…±æ’ºÉÙ ’»Îµƒ±»÷ÿ∆‰åç(sh®™) «‘ˆº”µƒ�����£¨2013ƒÍ «10.7%���£¨2016ƒÍ…œ…˝µΩ16%�£¨Õ¨ïr(sh®™)£¨Ç}≈‰÷ß≥ˆèƒ2013ƒÍ5.9%…œ…˝µΩ2016ƒÍ8.1%���£¨’º2016ƒÍøÇþ\(y®¥n)ÝI÷ß≥ˆµƒ50%���°£

°°°°Wong Kok HoiøÇΩY(ji®¶)’J(r®®n)ûÈ£¨æ©ñ|µƒÉ…ÇÄ(g®®)÷˜“™ΩY(ji®¶)òã(g®∞u)–‘ÃÙë(zh®§n)——◊‘ÝIòI(y®®)Ñ’(w®¥)µÕ¿˚ùô¬ Æa(ch®£n)∆∑ΩY(ji®¶)òã(g®∞u)∫ÕÑ⁄Ñ”(d®∞ng)√кؖՌԡ˜ƒ£ Ω÷–‘‚”ˆµƒπ§ŸY…œùq���£¨÷–∆⁄É»(n®®i)≤ªï˛(hu®¨)ðp“◊±ª∏ƒ◊É��°£”…”⁄þ@–©ΩY(ji®¶)òã(g®∞u)–‘‘≠“Ú��£¨æ©ñ|“™?ji®£ng)?chu®§ng)‘ÏGAAPœýÍP(gu®°n)µƒ¿˚ùô∑«≥£¿ßÎy.

°°°°æ©ñ|ÎxÅÜÒRþdþÄ∫Ðþh(yu®£n)��£¨ªÚ’þá¿(y®¢n)÷î(j®´n)“ª¸c(di®£n)ÅÌ’f�����£¨æ©ñ|≈cÅÜÒRþd≤ª¥Ê‘⁄ø…±»–‘����£¨‘⁄ÅÜÒRþdµƒπ‚≠h(hu®¢n)œ¬�����£¨æ©ñ|∫ÐðpÀ…¡ÀÕÍ≥…ŸY±æ –àˆµƒπ ¬£¨µ´ «å¶(du®¨)”⁄Œ¥ÅÌ����£¨“¿»ª”–÷¯∫Ð∂ýµƒ≤ª¥_∂®–‘�����°£

Õ∂∏Âý]œ‰£∫chuanbeiol@163.com ‘î«È’à(q®´ng)?ji®°n)LÜñ¥®±±‘⁄æÄ£∫http://m.sanmuled.cn/