ЎЎЎЎФӯҳЛо}ЈәгyРРИЛДҳЧR„eПөҪy(tЁҜng)ұ»№ҘЖЖ т_ЧУУГјЩИЛДҳұIЛўЕ®ЧУгyРРЩ~‘ф43Иf

ЎЎЎЎАојtЈЁ»ҜГыЈ©ИfИfӣ]ПлөҪ��Ј¬Фpт_ИЛҶTҸДЛэөДҪ»НЁгyРРҝЁНөЧЯҪь43ИfФӘ��Ј¬ИзИлҹoИЛЦ®ҫі�ЎЈ

ЎЎЎЎТӘПлҸДҪ»НЁгyРРҝЁЦРЮDЩ~Ј¬РиТӘУГ‘фФЪКЦҷCгyРРAppЙПЯMРРИЛДҳЧR„e�Ј¬ІўЯMРР¶МРЕтһЧCЎЈАојtПЭИлБЛФpт_·ЦЧУөДИҰМЧ�����Ј¬ЛэөДКЦҷC¶МРЕұ»”rҪШ�����Ј¬КЦҷCМ–ұ»ФOЦГБЛәфҪРЮDТЖ����Ј¬БоЛэөДтһЧCҙaВдИлЛыИЛКЦЦР�����Ј¬ЗТҹo·ЁҪУВ гyРРөДҙ_ХJлҠФ’���ЎЈ

ЎЎЎЎёьҮАЦШөДКЗ�Ј¬“ИЛДҳЧR„e”ұ»№ҘЖЖБЛЎЈгyРРПөҪy(tЁҜng)әуЕ_п@Кҫ����Ј¬ФЪЯMРРГЬҙaЦШЦГәНҙуо~ЮDЩ~•rЈ¬“Аојt”ЯMРРБЛ6ҙОИЛДҳЧR„eұИҢҰ�����Ј¬ҫщп@Кҫ“»оҷzіЙ№Ұ”���ЎЈ

ЎЎЎЎДЗҺЧҙОИЛДҳЧR„eІўІ»КЗЙнФЪұұҫ©өДАојtұҫИЛІЩЧч����Ј¬өЗдӣХЯөДIPөШЦ·п@КҫФЪЕ_һі��ЎЈ®”АојtұҫИЛөЗдӣКЦҷCгyРР•rЈ¬ҝЁАпөДеXТСұ»ПӨ”ө(shЁҙ)ЮDЧЯ�ЎЈЛэИҘЕЙіцЛщҲу°ёЈ¬ҫҜІмәЬҝмХJ¶ЁЛэФвУцБЛлҠРЕФpт_��Ј¬ІўБў°ёӮЙІй���ЎЈ

ЎЎЎЎјИИ»І»КЗұҫИЛІЩЧч���Ј¬һйәОЯҖДЬ“»оҷzіЙ№Ұ”ЈҝАојt‘СТЙҪ»НЁгyРРИЛДҳЧR„eПөҪy(tЁҜng)өД°ІИ«РФ��Ј¬ІўТФ“ҪиУӣҝЁјmјҠ”һйУЙҢўҪ»НЁгyРРёжЙП·ЁНҘ�Ј¬ТӘЗуЩrғ”ЎЈ

ЎЎЎЎ2022Дк6ФВ30ИХ����Ј¬ұұҫ©КРШSЕ_…^(qЁұ)ИЛГс·ЁФәТ»ҢҸсg»ШБЛАојtөДИ«ІҝФVЗуЎЈЛэңКӮдА^Аm(xЁҙ)ЙПФV�����ЎЈ

ЎЎЎЎГҝӮҖИЛЦ»УРТ»ҸҲДҳ�����Ј¬ТтЖдІ»ТЧұ»·ВГ°Ј¬ИЛДҳЧR„eұ»ХJһйҫЯУРЭ^ёЯ°ІИ«РФ�Ј¬ҪьДкҒнұ»ЖХұйЯmУГУЪгyРРтһЧCЦРЈ¬УГҒнұЈХПЩYҪр°ІИ«�ЎЈө«і¬іцЖХНЁИЛХJЦӘөДКЗЈ¬ИЛДҳҫЯУР РФөДЙъОпЧR„eРЕПў���Ј¬КЗГфёРӮҖИЛРЕПў�����Ј¬Ль ФЪҹoМҺІ»ФЪөД”zПсо^ПВЈ¬ҳOТЧ«@өГ����ЎЈФЪИзҪсИЛДҳЧR„eПөҪy(tЁҜng)ІўІ»іЙКмөДЗйӣrПВЈ¬УГәПіЙ»о„УИЛДҳт_Я^ҢҸәЛПөҪy(tЁҜng)өД°ёАэҢТТҠІ»хr�ЎЈ

ЎЎЎЎйLЖЪкPЧўӮҖИЛРЕПўұЈЧoөДҢЈјТЈ¬¶јҢҰИЛДҳЧR„eөДһEУГідқM‘n‘]����ЎЈЗеИAҙуҢW·ЁҢWФәҪМКЪ„Ъ–|СаЦёіцЈ¬ҸДЦЖ¶ИҝтјЬөДәПАнФO¶ЁҒнҝј‘]���Ј¬ЦЖФмёь¶апLлU���Ўў«@ИЎёь¶аКХТжөДТ»·Ҫ����Ј¬Ан‘ӘіР“ъёь¶аөДпLлUЕcШҹИО�����Ј¬“ИЛДҳЧR„eКЗгyРРТэЯMөД����Ј¬ЖдКЗЧчһйпLлUЦЖФмөД…ўЕc·ҪЈ¬НЁЯ^Я@·N·ҪКҪгyРРТІ«@Тжёь¶а����Ј¬‘ӘФ“іР“ъәНЖдЛщ«@КХТжіЙұИАэөДпLлUШҹИО”ЎЈ

ЎЎЎЎЛэЯҖЦёіц����Ј¬лSЦшИЛ№ӨЦЗДЬөД°l(fЁЎ)Х№Ј¬Фpт_КЦ¶ОҝЖјјә¬БҝёьёЯ���Ј¬гyРР‘Ә®”Еc•rҫгЯM�����Ј¬К№Жд°ІұЈјјРgі¬Я^·ёЧпКЦ¶ОөДјјРg�����ЎЈИз№ыгyРРТтИЛДҳЧR„eјјРgҙжФЪөДВ©¶ҙ¶шПа‘ӘіР“ъШҹИО�Ј¬•юУРЦъУЪ¶ШҙЩгyРР¶ВЧЎјјРgЙПөД°ІИ«В©¶ҙЈ¬ҢҰҝЙДЬ°l(fЁЎ)ЙъөДФpт_·ёЧпЖрөҪоA·АЧчУГ����ЎЈ

ЎЎЎЎұ»т_42.9ИfФӘ

ЎЎЎЎҸДҪУНЁлҠФ’ДЗҝМЖрЈ¬АојtҫНПЭИл“…f(xiЁҰ)ЦъЖЖ°ё”өДГФҫЦЦР���ЎЈДЗКЗ2021Дк6ФВ19ИХЙПОз10Јә30����Ј¬лҠФ’ДЗо^ЧФ·Q“ұұҫ©КР№«°ІҫЦ‘фХюҝЖкҗҪЬҫҜ№Щ”өДИЛёжФVАојt��Ј¬ЛэөДЧoХХҙЛЗ°ФЪ№ю –һIЙжПУ·З·ЁИлҫі�����Ј¬ЧҢЛэПт№ю –һIКР№«°ІҫЦҲу°ё����ЎЈҢҰ·ҪЭpТЧөШҲуіцБЛАојtЙн·ЭЧCМ–Ј¬Я@БоЛэй_КјПаРЕлҠФ’ДЗо^өД“ҫҜ№Щ”�ЎЈ

ЎЎЎЎАојtұ»ЮDҪУҪo№ю –һIКР№«°ІҫЦөД“„ўҫҜ№Щ”ЎЈҢҰ·ҪёжФVЛэ�����Ј¬ЛэЙжПУ“АоСа·ҙПҙеX°ё”���Ј¬ІўЧҢЛэөЗдӣТ»ӮҖҫW(wЁЈng)ХҫІйҝҙ“№«ОД”��ЎЈАојtУГКЦҷCөЗдӣҢҰ·ҪМṩөДҫW(wЁЈng)Хҫәу�Ј¬°l(fЁЎ)¬F(xiЁӨn)ФЪТ»ҸҲЛ{өЧөД“НЁҫғ№«ёж”ЙП����Ј¬УЎЦшЧФјәөДЙн·ЭЧCХХЖ¬ЎўЙн·ЭЧCМ–өИ‘фј®РЕПў���ЎЈ

ЎЎЎЎЯ@БоЛэПЭИлҝЦ»Е�Ј¬ТтһйФЪЛэЖҪіЈөДХJЦӘЦР��Ј¬Я@Р©РЕПўЦ»УР№«°ІғИ(nЁЁi)ІҝөДИЛІЕДЬ«@өГ�ЎЈҪУПВҒнЈ¬ЛэҢҰ“ҫҜ№Щ”өДЦё“]°ЩТА°Щнҳ�ЎЈ°ҙХХЦёКҫ���Ј¬ЛэҸДҫW(wЁЈng)ХҫПВЭdБЛ“№«°І·АЧo”ЬӣјюәНТ•оl•юЧhЬӣјю“ІҡДҝ”ЎЈ

ЎЎЎЎ“№«°І·АЧo”КЗТ»ҝоФpт_ИЛҶTіЈУГөД“Ао№н”КЦҷCЬӣјю����Ј¬ЖдФOУӢДЈ·В“ҮшјТ·ҙФpЦРРД”Ј¬Из№ыКЬәҰХЯФЪАпГжЭ”ИлгyРРҝЁәНГЬҙa�Ј¬Фpт_ИЛҶTҫНҝЙФЪәуЕ_«@ИЎЯ@Р©РЕПўЎЈ

ЎЎЎЎ¶ш“ІҡДҝ”лmИ»КЗЖХНЁөДТ•оl•юЧhЬӣјю��Ј¬ө«Мṩ№ІПнЖБД»№ҰДЬ���ЎЈФЪ“„ўҫҜ№Щ”өДТӘЗуПВ���Ј¬АојtНЁЯ^“ІҡДҝ”Ј¬ПтҢҰ·Ҫ№ІПнБЛЧФјәөДКЦҷCЖБД»��Ј¬БоЖдХЖОХБЛЛэ°ІСbөДApp·NоҗРЕПў����Ј¬ҢҰ·ҪЯҖНЁЯ^Я@н—№ҰДЬЯhіМІЩҝШЛэөДКЦҷC�Ј¬БоЛэөДКЦҷCМ–ФOЦГБЛәфҪРЮDТЖЈ¬ҹo·ЁҪУКХ¶МРЕәНлҠФ’��ЎЈ

ЎЎЎЎЧоИЭТЧұ»әцВФөДКЗ“В¶Дҳ”ЎЈҢҰ·ҪёжФVАојt��Ј¬һйБЛтһЧCЛэКЗұҫИЛІЩЧч����Ј¬ЛэТӘНЁЯ^“ІҡДҝ”й_Ҷў•юЧhДЈКҪЈ¬УЪКЗАојtөДИЛДҳРЕПўЭpТЧұ©В¶ФЪҢҰ·ҪГжЗ°��ЎЈЯ@ТІіЙһйҢҰ·ҪҢҚК©Фpт_өДкPжIТ»ӯh(huЁўn)���ЎЈ

ЎЎЎЎАојtКјҪKӣ]ДЬ’м”алҠФ’�����Ј¬“„ўҫҜ№Щ”№КТвБоЛэЕcНвҪзёфҪ^��ЎЈПВОз13Јә46���Ј¬°ҙХХТӘЗуЈ¬АојtЪsөҪҪ»НЁгyРРұұҫ©йLРБөкЦ§РР�Ј¬й_ФOБЛТ»ҸҲҪиУӣҝЁЎЈгyРРй_ҝЁУӣдӣп@Кҫ��Ј¬АојtоAБфБЛЧФјәөДКЦҷCМ–Ј¬ІўФКФSҪиУӣҝЁНЁЯ^“ҫW(wЁЈng)ЙПгyРР���ЎўКЦҷCгyРР����ЎўЧФЦъФOӮд”Иэ·N·ҪКҪЮDЩ~����Ј¬ТІФКФSЯ@ҸҲҝЁЯMРРҫіНвИЎ¬F(xiЁӨn)әНПыЩMЈ¬ө«ФЪЖдЛы№ҰДЬЦР����Ј¬ЛэЯx“сБЛ“РЎо~ГвГЬГвәһІ»й_НЁ”ЎЈ

ЎЎЎЎЯ@ТвО¶Цш��Ј¬®”ЛэЯMРР5ИfФӘТФғИ(nЁЁi)өДЮDЩ~•r�Ј¬ИФРиТӘтһЧCЎЈҙЛНв����Ј¬АојtЯҖФOЦГБЛЮDЩ~ПЮо~Ј¬ГҝИХЦ»ДЬАЫУӢЮDЩ~5ИfФӘ��ЎЈ

ЎЎЎЎФЪЮkАнҪиУӣҝЁөДЯ^іМЦР��Ј¬Ҫ»НЁгyРРПтАојt°l(fЁЎ)·ЕЎ¶ұұҫ©КР№«°ІҫЦ·А·¶лҠРЕФpт_°ІИ«МбКҫҶОЎ·��ЎЈЯ@·ЭМбКҫҶОЦР����Ј¬ЭdГчБЛҳI(yЁЁ)„ХоҗРНһй“й_НЁҫW(wЁЈng)гy»тКЦҷCгyРР”Ј¬ІўМбКҫЛэҝЙДЬҙжФЪУРГ°ід№«ҷz·ЁөДИЛҶT�����Ј¬ТФҙтлҠФ’өД·ҪКҪёжЦӘЛэЙжј°°ёјю�����Ј¬ТӘЗуЛэПтҢҰ·ҪМṩөДЩ~М–ЮDЩ~�����Ј¬»тКЗёж гyГЬҙa�����ЎЈАојtФЪЯ@·ЭМбКҫҶОЙПәһЧЦ���ЎЈ

ЎЎЎЎАојt„Ӯ„ӮЮkәГөДҪиУӣҝЁ�Ј¬Я@ҸҲҝЁҫНұ»Фpт_ИЛҶTЛщХЖҝШБЛЎЈгyРРәуЕ_п@Кҫ�����Ј¬®”Мм13Јә51�Ј¬јҙАојtй_ҝЁ15·ЦзҠәуЈ¬ҫНУРФpт_ИЛҶTНЁЯ^ИЛДҳЧR„eтһЧC����Ј¬ЦШЦГБЛАојtөДУГ‘фГыәНГЬҙaЈ¬өЗдӣБЛЛэөДКЦҷCгyРР�ЎЈө«АојtҢҰҙЛІўІ»ЦӘЗйЈ¬ЛэХэ°ҙХХ“„ўҫҜ№Щ”өДТӘЗу�Ј¬һйБЛ“ЗеІйӮҖИЛШ”®a(chЁЈn)”Ј¬ПтҝЁЮDИлЛщУР·eРо���Ј¬ТФј°ЛщУРДЬүтЩJҝо«@өГөД¬F(xiЁӨn)Ҫр�����ЎЈ

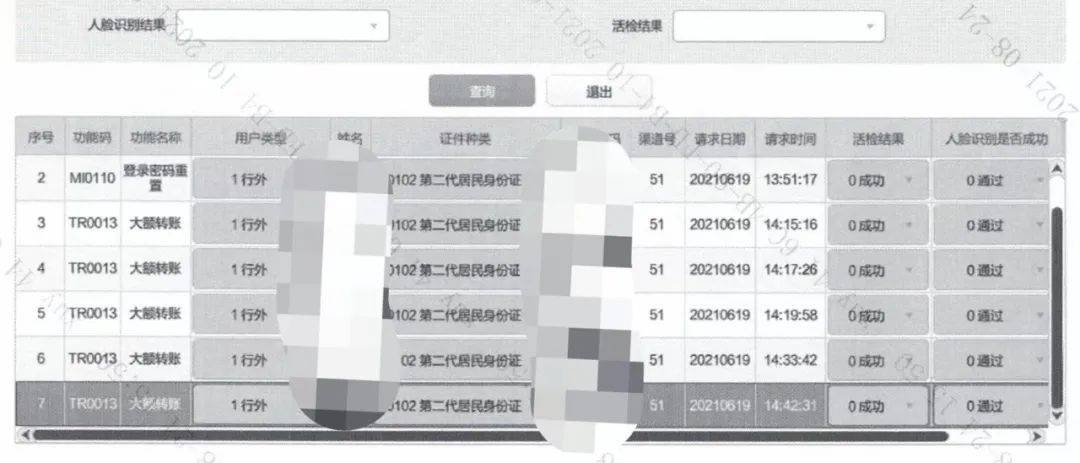

ЎЎЎЎҪ»ТЧУӣдӣп@Кҫ����Ј¬14Јә06ЦБ14Јә09���Ј¬АојtПтЯ@ҸҲҝЁЮDЩ~5№P№ІУӢ25ИfФӘ���Ј¬14Јә11әН14Јә13Ј¬УЦ·ЦғЙ№PЮDИл5ИfФӘ����Ј¬ҙЛ•rАојtҝЁғИ(nЁЁi)ТСУР30ИfФӘЎЈ¶М¶МҺЧ·ЦзҠәу���Ј¬14Јә20Фpт_ИЛҶTҫННЁЯ^ХЖОХөДАојtөДКЦҷCгyРР�Ј¬ҢўЯ@30ИfФӘЮDБЛіцИҘ��ЎЈҙЛәуФЪ14Јә30�����Ј¬АојtУЦПтҝЁғИ(nЁЁi)…RИл12.9ИfФӘ���Ј¬Я@Р©еXФЪ14Јә40ұ»ПӨ”ө(shЁҙ)ЮDіц�ЎЈЦБҙЛФpт_ИЛҶTЮDЧЯБЛАојt42.9ИfФӘ��ЎЈ

ЎЎЎЎФpт_ИЛҶTХЖОХБЛАојtөД“ИЛДҳЧR„e+„У‘B(tЁӨi)ГЬҙa”әу���Ј¬НЁЯ^РЮёДГЬҙa����Ј¬өЗдӣБЛЛэөДКЦҷCгyРРЈ¬ҙЛәуұгИзИлҹoИЛЦ®ҫі����Ј¬јҙК№АојtФOЦГБЛГҝИХ5ИfФӘЮDЩ~ПЮо~Ј¬ТІФЪФpт_ИЛҶTөЗдӣәуұ»ЭpТЧРЮёД���Ј¬Ц®әуГҝ№Pҙуо~ЮDЩ~ТІ¶јНЁЯ^“ИЛДҳЧR„e+„У‘B(tЁӨi)ГЬҙa”тһЧCНЁЯ^�ЎЈ

ЎЎЎЎҪ»НЁгyРРұұҫ©йLРБөкЦ§РРФЪ·ЁНҘЙП»Ш‘Ә·Q����Ј¬“Ҫ»ТЧГЬҙaЎў„У‘B(tЁӨi)ГЬҙaТФј°ЭoЦъИЛДҳЧR„eөДҝН‘фиb„eДЈКҪ”·ыәПұO(jiЁЎn)№ЬТӘЗу��Ј¬ІўЗТФЪАојtЮDЩ~Я^іМЦР�����Ј¬гyРРҢҰЛэЯMРРБЛпLлUМбКҫ���Ј¬°ьАЁНЁЯ^Я\ IЙМПтЛэ°l(fЁЎ)ЛНБЛ¶МРЕГЬҙa����Ўў¶МРЕпLлUМбКҫЈ¬ТФј°ФЪғИ(nЁЁi)ІҝПөҪy(tЁҜng)ҙу”ө(shЁҙ)“ю(jЁҙ)·ЦОц°l(fЁЎ)¬F(xiЁӨn)®җіЈәу���Ј¬“ЬҙтБЛАојtөДКЦҷC���Ј¬ҢҰЮDЩ~ИЛЙн·Эј°ЮDЩ~ЗйӣrЯMРРәЛҢҚ�����ЎЈ

ЎЎЎЎө«Аојt·Q���Ј¬ҢҰУЪгyРРЛщ·Q°l(fЁЎ)ЛНБЛ22—l¶МРЕГЬҙaј°¶МРЕпLлUМбКҫ���Ј¬ЛэЦ»КХөҪБЛЖдЦРөД11—lЈ¬¶шгyРРөДҒнлҠЛэІўОҙҪУөҪ��ЎЈЯ@ұіәуөДФӯТтФЪУЪЛэөД¶МРЕұ»Фpт_ИЛҶT”rҪШ��Ј¬лҠФ’ТІәфҪРЮDТЖөҪБЛФpт_ИЛҶTөДКЦҷCЙП���ЎЈ

ЎЎЎЎгyРРМṩөДНЁФ’дӣТфп@Кҫ����Ј¬ФЪ®”Мм14Јә23Ј¬ФЪФpт_ИЛҶTХэҢўАојtгyРРҝЁЦРөД30ИfФӘЮDіц•r����Ј¬гyРРҝН·ю“ЬНЁАојtоAБфөДКЦҷCМ–Ј¬ФғҶ–ҢҰ·ҪКЗ·сКЗАојtұҫИЛ����ЎўЮDЩ~КЗ·сұҫИЛІЩЧчЎўКХҝоИЛРЕПў����ЎўЕcКХҝоИЛөДкPПөЎўЮDЩ~өДУГНҫөИ�����Ј¬ҪУлҠФ’өДИЛҫщХJҝЙПөұҫИЛІЩЧч�Ј¬ЯҖ·QЕcКХҝоИЛКЗЕуУСкPПөЎЈ

ЎЎЎЎПВОз16Јә00�Ј¬АојtІмУXөҪ“„ўҫҜ№Щ”өД·ҙіЈ‘B(tЁӨi)¶ИЈ¬ЛэФЪ16Јә39УГЧФјәөДКЦҷCКЧҙОөЗдӣБЛКЦҷCгyРР�Ј¬…s°l(fЁЎ)¬F(xiЁӨn)еXТСұ»ұIЛўЈ¬ЛэТвЧRөҪЧФјәұ»т_����Ј¬З°НщЕЙіцЛщҲуҫҜ��Ј¬ІўВ“(liЁўn)ПөгyРР’мК§гyРРҝЁ�����ЎЈ

ЎЎЎЎгyРРіцҫЯөДНЁФ’дӣТфп@Кҫ�����Ј¬®”Мм17Јә08ЦБ17Јә25���Ј¬гyРРИэҙО“ЬНЁАојtоAБфөДКЦҷCМ–���Ј¬ҪУлҠФ’өДИЛЖрПИ·QЧФјәКЗАојt��Ј¬ХJҝЙЮkАнЯ^ҳI(yЁЁ)„Х���Ј¬·сХJЮkАнгyРРҝЁ’мК§Ј¬ө«әуҒн·сХJЧФјәКЗАојt�����Ј¬·QҝН·ю“ҙтеeБЛ”ЎЈ

ЎЎЎЎхиЬEөД“»оҷzіЙ№Ұ”

ЎЎЎЎГсҫҜЧ·ІйөҪ���Ј¬2021Дк6ФВ19ИХФЪ13Јә51ЦБ14Јә42Ц®йg�Ј¬АојtКЦҷCгyРРөЗдӣХЯөДIPөШЦ·ФЪЕ_һі�Ј¬К№УГөДФOӮдКЗДҰНРБ_АӯXT1686Ј¬¶ш®”•rАојtФЪұұҫ©�����Ј¬ЛэөДКЦҷCРНМ–КЗРЎГЧ8����ЎЈ

ЎЎЎЎгyРРәуЕ_Уӣдӣп@КҫЈ¬АојtөДҪиУӣҝЁФЪ6ФВ19ИХДЗМм№ІУР7ҙОІЩЧчЙжј°ИЛДҳЧR„e���Ј¬ҫщп@КҫЧR„eіЙ№ҰНЁЯ^�����Ј¬ЖдЦР1ҙОһйҪиУӣҝЁЙкХҲ�����Ј¬1ҙОһйөЗдӣГЬҙaЦШЦГ���Ј¬5ҙОһйҙуо~ЮDЩ~�����Ј¬іэБЛөЪТ»ҙОІ»Йжј°»оҷz�Ј¬әу6ҙОІЩЧч“»оҷzҪY№ы”ҫщһйіЙ№Ұ�����ЎЈ

ЎЎЎЎАојtІўОҙУHЧФІЩЧч�Ј¬һйәО6ҙО“»оҷzҪY№ы”ҫщһйіЙ№ҰЈҝАојtөДХЙ·тсRЬSЈЁ»ҜГыЈ©ФЪҪрИЪПөҪy(tЁҜng)№ӨЧч¶аДк�����Ј¬ЛыіЙһйЖЮЧУЖрФVҪ»НЁгyРРөДҙъАнИЛ�����ЎЈЛыёжФVЎ¶ЦРҮшРВВ„ЦЬҝҜЎ·���Ј¬гyРР¶ЁПВөД“ИЛДҳЧR„e+¶МРЕтһЧCҙa”өДтһЧCДЈКҪЈ¬ЖдұҫЩ|ДҝөДФЪУЪҙ_ұЈУЙУГ‘фұҫИЛУHЧФІЩЧчЮDЩ~Ј¬ЛыЖЮЧУФЪНкИ«І»ЦӘЗйөДЗйӣrПВ�����Ј¬ұ»Фpт_ИЛҶTҸДЩ~‘фЦРЮDЧЯеX�����Ј¬гyРР‘Ә®”іР“ъұЈ№ЬІ»БҰөДШҹИО�ЎЈ

ЎЎЎЎ“Я@ҫНәГұИЈ¬ұҫҒнјs¶ЁРиТӘОТұҫИЛИҘгyРРІЕҝЙТФЮDЩ~…Rҝо�Ј¬¬F(xiЁӨn)ФЪ„eИЛјЩГ°ОТИҘгyРРЈ¬гyРРӣ]УР°l(fЁЎ)¬F(xiЁӨn)�����Ј¬ДЗГҙФміЙөД“pК§І»‘ӘФ“УЙОТНкИ«іР“ъ���ЎЈ”ЛыХJһй�����Ј¬гyРРЕcғҰ‘фЦ®йgөДкPПөКЗӮщҷакPПө�Ј¬гyРРКЬт_���Ј¬І»‘ӘЧҢғҰ‘фіР“ъИ«ІҝШҹИО��ЎЈ

ЎЎЎЎАојtТФ“ҪиУӣҝЁјmјҠ”һй°ёУЙЖрФVҪ»НЁгyРРәу��Ј¬ТӘЗугyРРЩrғ”ҙжҝо“pК§��Ј¬ө«ұұҫ©КРШSЕ_…^(qЁұ)ИЛГс·ЁФәТ»ҢҸсg»ШБЛЛэөДФVЗу���ЎЈ

ЎЎЎЎ·ЁФәХJһй�����Ј¬АојtФЪ42.9ИfФӘұ»ұIЯ^іМЦР“Я^еeГчп@”��Ј¬Ҫ»НЁгyРРЧчһйЦёБоё¶ҝо·Ҫ���Ј¬ТСНЁЯ^¶аӮҖөЗдӣГЬҙaЎўтһЧCҙa���ЎўИЛДҳЧR„eөДәПАн·ҪКҪЧR„eК№УГИЛЙн·Э�����Ј¬ОҙТҠҙжФЪГчп@өДеeХ`»тЯ^К§ЎЈ

ЎЎЎЎсRЬSХJһйЈ¬АојtФЪұұҫ©„ӮЮkАнБЛҪиУӣҝЁ�Ј¬ҫoҪУЦшIPөШЦ·ФЪЕ_һіөДФpт_ИЛҶTҫНДЬУГІ»Н¬өДФOӮдөЗдӣЈ¬Іўоl·ұІЩЧчҙуо~ЮDЩ~����Ј¬ИзҙЛ®җіЈөДІЩЧчЈ¬гyРРұҫ‘ӘФ“ЧR„eіцЮDЩ~өД·ЗғҰ‘фұҫИЛ�����ЎЈ

ЎЎЎЎАојtөДФвУцІў·З№ВАэ�����ЎЈФзФЪ2020Дк10ФВ�����Ј¬ХгҪӯөДЪwЕ®КҝҫНФвУцБЛН¬ҳУөДт_ҫЦ���Ј¬ЛэөДҪӣ(jЁ©ng)ҡvФшҪӣ(jЁ©ng)ұ»әјЦЭұҫөШГҪуwҲуөА�����ЎЈЪwЕ®КҝЦvКц�Ј¬ФЪЕcјЩГ°ҫҜІмөД·ёЧп·ЦЧУТ•оl•rЈ¬ҢҰ·ҪФшТӘЗуЛэЧц“ҸҲЧм”“ХЈСЫ”““uо^”өИ„УЧч����Ј¬ТЙЛЖНЁЯ^дӣПсҒнт_Я^гyРРөДИЛДҳЧR„eПөҪy(tЁҜng)ЎЈ

ЎЎЎЎВ“(liЁўn)ПөЙПЪwЕ®КҝЦ®әу��Ј¬сRЬSУЦВ“(liЁўn)ПөөҪ4ГыН¬ҳУөДКЬт_ХЯ���Ј¬ЛыӮғ6ИЛ¶јФвУцБЛН¬ҳУөДФpт_МЧВ·��Ј¬Йж°ёҪро~і¬Я^200ИfФӘ����ЎЈ

ЎЎЎЎЯ@6ГыКЬәҰХЯ¶јһйЕ®РФ���Ј¬КЬт_•rйgЧоНнөДФЪ2021Дк10ФВ����ЎЈЛэӮғ¶јЙъ»оФЪҙу¶јКР�����Ј¬ҫЯӮдТ»¶ЁЦӘЧRЛ®ЖҪ��Ј¬¶аИЛҫЯӮдСРҫҝЙъҢWҡv��Ј¬ЯҖУРИЛҫНКЗВЙҺҹ�����ЎЈ

ЎЎЎЎҪ»НЁгyРРөДИЛДҳЧR„e·ю„ХЙМһйұұҫ©СЫЙсҝЖјјУРПЮ№«ЛҫЈЁПВ·Q“СЫЙсҝЖјј№«Лҫ”Ј©��ЎЈЯ@јТ№«ЛҫіЙБўУЪ2016Дк6ФВ��Ј¬Жд„“(chuЁӨng)КјИЛ�����Ўў¶ӯКВйLјжCEOЦЬЬҠФш№«й_ұнКҫ�����Ј¬ЖдСРҫҝөД“ЙъОпГЬҙa”�Ј¬Бо“УГ‘фөҪДДАпГЬҙaҫНёълSөҪДДАп”“Ц»УРұҫИЛҝЙУГ”ЎЈ

ЎЎЎЎЖд№ЩҫW(wЁЈng)ҪйҪB�����Ј¬СЫЙсҝЖјјКЗҳI(yЁЁ)ғИ(nЁЁi)Э^ФзҢўЦёјyЧR„e�����ЎўИЛДҳЧR„eЎўәзДӨЧR„eөИЙъОпЧR„eјјРgТэИлҪрИЪРРҳI(yЁЁ)өДAIЖуҳI(yЁЁ)���Ј¬ФЪҪрИЪРРҳI(yЁЁ)�Ј¬ЖдДҝЗ°ТС·ю„ХУЪЦРҮш№ӨЙМгyРР��ЎўЦРҮшЮr(nЁ®ng)ҳI(yЁЁ)гyРР��ЎўЦРҮшгyРР���ЎўЦРҮшҪЁФOгyРР��ЎўҪ»НЁгyРР�����Ўўа]ғҰгyРР����ЎўХРЙМгyРР�����ЎўГсЙъгyРРөИҪь150јТгyРРҷCҳӢЈ¬ҝН‘фёІЙwВКЯ_80%��Ј¬ҢҚ¬F(xiЁӨn)№сГжғИ(nЁЁi)Нв‘ӘУГ���ЎўКЦҷCгyРРЎўЧФЦъгyРР����ЎўпLҝШ№ЬАнөИҪрИЪҳI(yЁЁ)„ХҲцҫ°өДИ«ГжёІЙwЎЈ

ЎЎЎЎ2020Дк9ФВ���Ј¬СЫЙсҝЖјј№«ЛҫРыІјЦРҳЛҪ»НЁгyРРИЛДҳЧR„eн—Дҝ�����Ј¬ПтҪ»НЁгyРРИ«РРМṩИЛДҳЧR„e®a(chЁЈn)Ж·����Ј¬“ФЪ¬F(xiЁӨn)Ҫр№ЬАн��ЎўЦ§ё¶ҪYЛгј°Щ~‘ф№ЬАнөИҳI(yЁЁ)„ХҲцҫ°ЦРҢҚ¬F(xiЁӨn)ИЛДҳ»оҷzј°Йн·ЭЧR„e№ҰДЬ”���ЎЈ

ЎЎЎЎФЪ2021Дк9ФВ�����Ј¬АојtәНЖдЛыЕ®РФұ»Фpт_Ҳу°ёәу��Ј¬Ҫ»НЁгyРРФш№«ёжНЈУГЯ^ИЛДҳЧR„e�ЎЈЯ@І»ҫГЈ¬сRЬSҫН°l(fЁЎ)¬F(xiЁӨn)Ҫ»НЁгyРРКЦҷCгyРРПөҪy(tЁҜng)ЯMРРБЛёД°жЙэјү�����ЎЈө«ФЪЯ@Дк10ФВ����Ј¬ИФУРТ»ГыКЬәҰИЛөДҪ»НЁгyРРЩ~‘фұ»јЩИЛДҳ№ҘЖЖЎЈ

ЎЎЎЎДҝЗ°�Ј¬ФЪҪ»НЁгyРРКЦҷCгyРРУГ‘ф…f(xiЁҰ)ЧhЦРЈ¬ИЛДҳЧR„eјјРgМṩ·ҪИФКЗСЫЙсҝЖјј№«Лҫ�Ј¬УӣХЯҫНҙЛКВВ“(liЁўn)ПөБЛЯ@јТ№«ЛҫЈ¬ө«ҢҰ·ҪОҙҪoУиҙрҸН�ЎЈ

ЎЎЎЎ°еЧУФ“ҙтФЪХlЙнЙПЈҝ

ЎЎЎЎИЛДҳЧR„eПөҪy(tЁҜng)ұ»№ҘЖЖ����Ј¬гyРРҫҝҫ№УРӣ]УРШҹИОЈҝХгҪӯАн№ӨҙуҢW·ЁХюҢWФәёұҪМКЪ№щұшёжФVЎ¶ЦРҮшРВВ„ЦЬҝҜЎ·Ј¬ФЪАојtТ»°ёЦР�Ј¬ЦШьcХэКЗИЛДҳЧR„eПөҪy(tЁҜng)ұ»Фpт_ИЛҶTЭpТЧ№ҘЖЖЎЈ

ЎЎЎЎ№щұшйLЖЪкPЧўИЛДҳЧR„eөД°ІИ«РФ��ЎЈЛыХJһй�����Ј¬АојtөДИЛДҳРЕПўУРҝЙДЬұ»Фpт_ИЛҶT·ВФмБЛ��Ј¬“Фpт_ИЛҶTХЖОХБЛЛэөДИЛДҳРЕПў�����Ј¬НЁЯ^јјРgКЦ¶ОҝЙТФЙъіЙ„У‘B(tЁӨi)өДИЛДҳРЕПў”�ЎЈЛыХf���Ј¬УРТ»·NИЛДҳ»о»ҜЬӣјю��Ј¬ҝЙ·ЦОцХХЖ¬әНТ•оlЦРөДИЛДҳРЕПў�Ј¬ЙъіЙТ»ҸҲҝЙ№©ИЛІЩҝШөД“јЩИЛДҳ”���Ј¬Ғнт_Я^ИЛДҳЧR„eЬӣјю����ЎЈ

ЎЎЎЎ“ОТӮғөДИЛДҳЧR„eјјРgІ»ҝЙДЬұMЙЖұMГАЎЈ”ЛыМбіц�����Ј¬лSЦшИЛ№ӨЦЗДЬөД°l(fЁЎ)Х№�����Ј¬ИЛДҳЧR„eЬӣјюәНЖЖҪвөД»о»ҜЬӣјю¶јФЪ°l(fЁЎ)Х№����Ј¬ТӘЦ”·А“өАёЯТ»іЯД§ёЯТ»ХЙ”ЎЈ

ЎЎЎЎКВҢҚЙП��Ј¬ұ»ҸV·ә‘ӘУГөДИЛДҳЧR„eјјРg���Ј¬ЖдЖЖҪвлy¶ИУР•rәҶҶОөГіцәхТвБП�����ЎЈ№щұшХf�����Ј¬2019Дк���Ј¬ХгҪӯУРҺЧГыРЎҢWЙъУГХХЖ¬ЖЖҪвБЛҫУГсРЎ…^(qЁұ)өДҝмЯf№с�����Ј¬ЭpТЧИЎЧЯЛыИЛөДҝмЯf�����ЎЈ¶шФЪ2021Дк10ФВ����Ј¬ЗеИAҙуҢWөДҢWЙъҲFк �����Ј¬ғHУГИЛДҳХХЖ¬ҫНіЙ№ҰҪвжiБЛ20ҝоКЦҷC�ЎЈ

ЎЎЎЎ“ИЛДҳөДХХЖ¬М«ИЭТЧ«@өГБЛ�����ЎЈ”№щұшХf�����Ј¬Из№ыИЛДҳЧR„eПөҪy(tЁҜng)УГХХЖ¬ҫНДЬҪвжiЈ¬ФЪұйІј”zПсо^өД®”ПВ�����Ј¬ҝЙДЬоAКҫЦшҫЮҙуөДл[»ј��ЎЈ

ЎЎЎЎ“¬F(xiЁӨn)ФЪлҠРЕФpт_·ЗіЈІювұ�Ј¬ұIУГИЛДҳРЕПўөДКЦ¶ОҢУіцІ»ёFЈ¬ТІҪoгyРРөДИЛДҳЧR„eПөҪy(tЁҜng)Һ§ҒнМф‘р(zhЁӨn)�����ЎЈ”№щұшХf����Ј¬ҪьЖЪҢWҪзТІҢҰ»о»ҜЬӣјюХ№й_БЛСРҫҝЈ¬“Я@¶јКЗёӘөЧійРҪөДКЦ¶О”��ЎЈ

ЎЎЎЎЛыёь“ъРДөДКЗ�Ј¬лSЦшјјРgөД°l(fЁЎ)Х№Ј¬·ёЧп·ЦЧУҝЙДЬХЖОХБЛХХЖ¬����Ј¬ҫНҝЙ“»о»Ҝ”іц„У‘B(tЁӨi)ИЛДҳ�Ј¬т_Я^ИЛДҳЧR„eПөҪy(tЁҜng)�ЎЈ

ЎЎЎЎгyРРөД·АЧoДЬБҰкPПөөҪғҰ‘фөДЩYҪр°ІИ«ЎЈ№щұшХJһй����Ј¬‘Ә®”ҢҰгyРРөДИЛДҳЧR„eПөҪy(tЁҜng)МбіцёьёЯөДТӘЗуЎЈ

ЎЎЎЎФЪБў·ЁҢУГжЙП�Ј¬ҢҰИЛДҳРЕПўөДұЈЧoХэФЪЦрІҪјУҸҠЎЈФЪАојtұ»Фpт_ҺЧӮҖФВәу�����Ј¬Ў¶ӮҖИЛРЕПўұЈЧo·ЁЎ·ХэКҪЙъР§��Ј¬ЖдЦРН»іцБЛЧчһйГфёРӮҖИЛРЕПўөДЙъОпЧR„eРЕПўөДМШ„eұЈЧo�Ј¬ТҺ(guЁ©)¶Ё“МҺАнӮҖИЛГфёРРЕПў‘ӘФ“ЯMРРёь¶аөДёжЦӘЈ¬°ьАЁПа‘ӘөДпLлU����Ј¬ТФј°‘Ә®”ИЎөГӮҖИЛөДҶОӘҡН¬Тв”��ЎЈ

ЎЎЎЎФЪЗеИAҙуҢW·ЁҢWФәҪМКЪ„Ъ–|СаҝҙҒн�Ј¬гyРРЖХұйҙжФЪЧғПаҸҠЖИІЙјҜғҰ‘фИЛДҳРЕПўөД¬F(xiЁӨn)ПуЎЈЛэХf���Ј¬“ЦБЙЩҫНОТӮҖИЛөДуw•ю��Ј¬ИҘгyРРЮkАнҙжҝоөИҳI(yЁЁ)„Х�����Ј¬ИЛДҳЧR„e¶јКЗФЪҸҠЦЖЦ®ПВЕӘөД�����Ј¬Из№ыІ»Н¬ТвІЙјҜИЛДҳҫНЮkІ»БЛПа‘ӘҳI(yЁЁ)„Х�ЎЈ”

ЎЎЎЎЛэёжФVЎ¶ЦРҮшРВВ„ЦЬҝҜЎ·Ј¬ұM№ЬЎ¶ӮҖИЛРЕПўұЈЧo·ЁЎ·ҸҠ»ҜБЛҢҰИЛДҳРЕПўөДұЈЧo����Ј¬ө«Я@·NҸҠ»ҜЖдҢҚЦ»уw¬F(xiЁӨn)УЪХчЗуН¬ТвөДӯh(huЁўn)№қ(jiЁҰ)Ј¬ЖдЛыөШ·ҪәНЖХНЁӮҖИЛРЕПўҺЧәхӣ]УРІо„e����Ј¬Іўӣ]УРФЪҢҚЩ|ЙПМ§ёЯ·ЁВЙұЈЧoөДйTҷ‘ЎЈ

ЎЎЎЎЛщТФ�Ј¬ЛэҲФіЦХJһйЈ¬И«ҮшИЛҙуј°ЖдіЈОҜ•юУРұШТӘҝј‘]ҢҰЙъОпЧR„eРЕПўЯMРРҶОӘҡБў·Ё�Ј¬І»‘Ә·ЕФЪЎ¶ӮҖИЛРЕПўұЈЧo·ЁЎ·өДҝтјЬПВҒнЯMРРұЈЧoЎЈ

ЎЎЎЎЛэЯҖМбөҪ����Ј¬АојtФЪгyРРЮkҝЁ•rұ»ТӘЗуәһКрөДЎ¶ұұҫ©КР№«°ІҫЦ·А·¶лҠРЕФpт_°ІИ«МбКҫҶОЎ·МбКҫР§№ыУРПЮ��Ј¬“¬F(xiЁӨn)ФЪФpт_КЦ¶ОҢУіцІ»ёF����Ј¬ғHҝҝӮҖИЛөДҫҜМиКЗәЬлy·АЧЎөД”����ЎЈ

ЎЎЎЎФЪЛэҝҙҒнЈ¬Я@ӮҖМбКҫҶОҢҰ·А·¶ёч·NФpт_ҹo·ЁЖрөҪҢҚЩ|РФЧчУГ�����Ј¬®”ғҰ‘фұ»Фpт_әу����Ј¬·ҙ¶шУРҝЙДЬЖрөҪЧҢгyРРЮDјЮШҹИОөДР§№ыЎЈ

ЎЎЎЎ“·А·¶әНҙт“ф·ёЧп�Ј¬ұҫ‘ӘУЙҮшјТЎўгyРРЕcПакPҶОО»іР“ъЦчТӘШҹИО��Ј¬¬F(xiЁӨn)ФЪФҪҒнФҪ¶аЧғПаөШЮDјЮөҪЧчһйұ»әҰИЛөДӮҖИЛЙнЙП���ЎЈ”ЛэЦёіц�Ј¬“Я^¶аөШЧҢИхХЯіР“ъпLлUІўІ»№«ЖҪ”�����ЎЈ

ЎЎЎЎ„Ъ–|СаХJһй�����Ј¬ТӘ·А·¶ҙЛоҗФpт_·ёЧп�Ј¬ЦШТӘөДКЗФЪЦЖ¶ИҝтјЬҢУГжЦШРВҒнҝј‘]әПАн·ЦЕдпLлUөДҶ–о}ЎЈЛэХf�Ј¬“пLлUёъШҹИОУРкPЈ¬ХlЦЖФмөДпLлUФӯ„tЙПҫН‘Ә®”УЙХlҒніР“ъ���ЎЈ”

ЎЎЎЎЛэЦёіц��Ј¬ИЛДҳЧR„eөДНЖҸVәНҺ§ҒнөДпLлU���Ј¬ҢҚлHЙПКЗҝЖјјЖуҳI(yЁЁ)әНгyРРЦЖФмөДЈ¬ФЪЯ@ЖдЦР��Ј¬гyРРТІұИғҰ‘ф«@өГБЛёь¶аҝЖјјҺ§ҒнөДәГМҺ�����Ј¬“ХlФЪЖдЦР«@ТжЧоҙуЈ¬ХlҫН‘ӘФ“іР“ъЕc«@ТжіЙұИАэөДпLлU”�����ЎЈ

ЎЎЎЎ“БнНв����Ј¬ЯҖ‘Ә®”ҝј‘]оA·АДЬБҰЕcоA·АР§№ы·ҪГжөДТтЛШЈ¬Ңў°еЧУҙтФЪХlЙнЙП��Ј¬оA·АР§№ыКЗЧоәГөДДШ�Јҝ”ФЪЛэҝҙҒнЈ¬гyРРөДоA·АДЬБҰұИғҰ‘фТӘҸҠөГ¶а����Ј¬Из№ыУЙгyРРІҝ·ЦөШ»т°ҙұИАэөШіР“ъТтИЛДҳЧR„eпLлUФміЙөД“pК§Ј¬ҢўУРЦъУЪ¶ҪҙЩгyРРҢҸЙчІЙјҜЕcұЈЧoғҰ‘фРЕПў���Ј¬јУҸҠИЛДҳЧR„eПөҪy(tЁҜng)өД°ІИ«јјРgұЈХП�����ЎЈ

ЎЎЎЎ“гyРРҢҰИЛДҳРЕПўөДјјРgұЈХПРиТӘі¬Я^Т»°гөД·ёЧпКЦ¶О�Ј¬·с„tЈ¬гyРРҫНІ»‘ӘІЙјҜЕcК№УГғҰ‘фөДИЛДҳРЕПў�ЎЈ”ЛэХfЎЈ

Н¶ёеа]ПдЈәchuanbeiol@163.com Ф”ЗйХҲФLҶ–ҙЁұұФЪҫҖЈәhttp://m.sanmuled.cn/